Товарно-матеріальні цінності – це активи, що належать підприємству і використовуються в ході діяльності. До цих активів відносяться:

- сировина і матеріали;

- незавершене виробництво;

- запаси;

- товари.

У разі, коли товарно-матеріальні цінності застарівають, псуються, тобто стають непридатними для подальшого використання, вони підлягають списанню.

Списання відбувається шляхом оформлення акта про списання ТМЦ. Цей документ вказує, які саме ТМЦ не підходять для подальшої роботи.

Що потрібно зробити перед початком процедури списання

Щоб визначити які саме товарно-матеріальні цінності підлягають списанню, логічним буде провести інвентаризацію. Інвентаризація виявить який товар був зіпсований, прострочений, має дефекти і ін.

Рішення про списання ТМЦ приймає комісія тимчасова або постійна. До складу комісії входить:

- головний бухгалтер;

- матеріально відповідальна особа;

- якщо списується професійне обладнання, то в комісію також входить профільний фахівець;

- інші члени комісії.

Що робить комісія:

- оглядає безпосередньо матеріальну цінність, її технічний стан, комплектацію, технічний супровід;

- визначає причину, яка призвела ТМЦ до цього стану;

- дає висновок про необхідність списання;

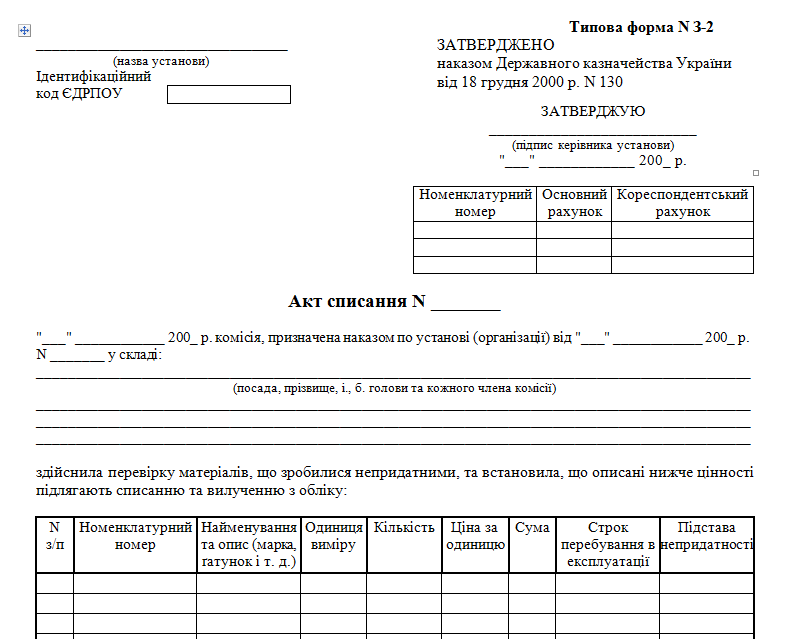

Як складається акт списання ТМЦ

Законодавчо не закріплений загальноприйнятий зразок акта на списання ТМЦ, тому бланк стверджує кожна організація індивідуально.

Акт оформляється в двох примірниках: для бухгалтера і матеріально відповідальної особи.

Документ повинен містити в собі наступну інформацію:

- дата і місце складання;

- список членів комісії;

- дані про ТМЦ, що списуються: найменування, кількість, сума;

- загальна сума списаних ТМЦ;

- причина, по якій ТМЦ списується;

- підписи всіх учасників комісії;

Заповнений акт передається на підпис керівнику організації.

Нюанси складання акта

При складанні акта списання ТМЦ потрібно звернути увагу на наступні деталі:

- Датою списання товару є дата складання цього акта.

- Найменування і вартість товару вказується таку ж, як і в прибутковій накладній. Якщо матеріальні цінності мають властивість зношуватися, то з урахуванням амортизації.

- Акт може містити в собі інформацію про те, коли і на підставі чого були прийняті ТМЦ, що списуються.

- При визначенні облікової політики організації повинні бути також затверджені робочі бланки. Бланк акта списання ТМЦ затверджується грифом в правому верхньому куті.

- Загальна сума списаних ТМЦ пишеться прописом з великої літери.

Оскільки бланк акта на списання ТМЦ розробляє кожна фірма самостійно, головною умовою є його зручність і наявність всіх потрібних полів.

Форма бланка, його зміст, реквізити затверджуються наказом керівника при визначенні облікової політики організації.

Для більш докладного опису долі ТМЦ акт може містити графу, де вказується їх внутрішнє переміщення. Ця інформація пишеться більше «для себе», ніж для перевіряючих, оскільки внутрішнє переміщення ТМЦ не є підставою для визнання витрат і, відповідно, зменшення оподатковуваної бази.

Для того щоб полегшити облік ПДВ, акт може містити призначення списаного матеріалу або номер аналітичного рахунку.

Найменування списаних ТМЦ повинні збігатися з назвами відбитими в обліку. Це знизить ризик здійснення помилки і списання не того товару.

В акті зазначаються одиниця виміру і кількість списаного матеріалу. Згодом, під час проведення інвентаризації, можна буде точно підрахувати які повинні бути залишки на складі.

Підприємство, плануючи певні показники закупівель, обсягу виробництва та інше, також може встановити ліміти на списання матеріальних цінностей.

Вказується сума списаних ТМЦ.

Завантажити: Акт списання. Типова форма N З-2